GeldBlog — Verborgen liquiditeit

De afgelopen 14 jaar draaide alles om liquiditeit in financiële markten. Door de kredietcrisis van 2008 hebben centrale banken de geldkraan flink opengezet. Via allerlei kanalen kwam deze liquiditeitsgolf met name terecht op het spreekwoordelijke Wall Street in plaats van Main Street. Het is dan ook niet zo gek dat veel beleggers met angst en beven kijken naar de flinke val in liquiditeit. Met name in de VS. Waar door Quantitative Tightning (QT, het tegenovergestelde van QE) en stijgende rentes, de liquiditeit ongekend hard omlaag is gekomen. Met Fed QT nog maar net onderweg en nog $ 7 biljoen op de balans bij de Fed (door voornoemde QE), is de verwachting dat we het ergste nog niet hebben gezien. Maar er is wat “goed” nieuws op dat vlak...

Zoals bovenstaande grafiek laat zien, is de groei van M2 geldhoeveelheid flink afgekomen. Na de enorme stijging ten tijde van corona is dat niet vreemd, maar net zoals het tijdens corona tot hogere koersen van allerlei financiële waarden leidde, zou dat nu dus kunnen omdraaien. En dat, zoals al beschreven, terwijl QT nog maar net is begonnen. Met nog wat renteverhogingen in het verschiet ziet het liquiditeitsbeeld er inderdaad niet zo rooskleurig uit. Temeer omdat de VS erg veel schulden zal gaan uitgeven, wat dus nog meer liquiditeit uit de markt zal trekken.

Maar de soep zal niet zo heet gegeten worden, want er zijn twee mogelijkheden om de pijn te verzachten; flink te verzachten. Zo voorziet de Treasury (zeg maar afdeling Kaag in de VS) in 2024 weer aan buybacks te doen. Simpel gezegd betekent dit dat de Treasury langlopende staatschulden terugkoopt, gefinancierd door uitgifte van kortlopende schulden. Tot dusverre geen groot liquiditeitseffect, maar het geld wat in langlopende staatsschulden zat, zal voor een “risk on” signaal kunnen leiden op financiële markten. Immers, dit geld zat in “high duration” (lange looptijd) en was dus relatief risicovol belegd en zal wederom op zoek moeten naar voldoende rendement. Doordat de buybacks de rendementen op langlopende Amerikaanse staatsschulden juist drukken (prijs van bestaande staatsobligaties gaat omhoog, totale rendement tot einde looptijd gaat dan juist omlaag), zal de aandelenmarkt hiervan kunnen profiteren.

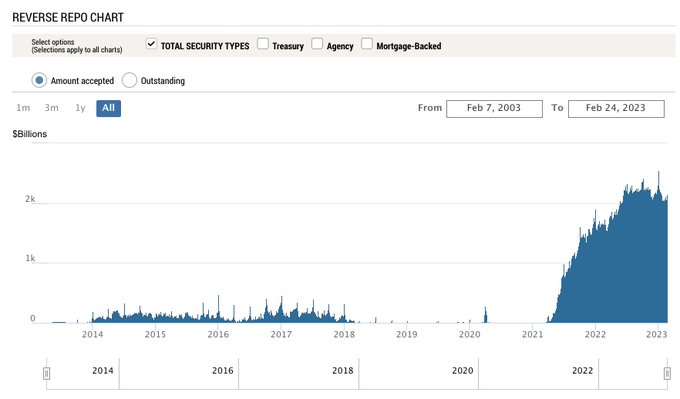

De tweede mogelijkheid betreft de over night reverso repo facility, ON RRP, of fed reverse repo. Lang verhaal wat dat is (de vaste Geldblog-lezer weet het al, want is al eerder aan bod gekomen), maar het is een faciliteit die overtollige liquiditeit opzuigt, als het ware. Partijen bieden hun cash aan, in ruil voor staatsobligaties. Één dag later, levert de voornoemde partij de staatsobligaties weer terug aan de Fed en ontvangt het haar geld terug plus een beetje rendement.

Gedurende Covid liep de liquiditeit door allerlei maatregelen flink op (zie ook eerste grafiek); zoveel zelfs dat marktpartijen zich er geen raad mee wisten en het uitstalden bij de Fed. Inmiddels staat daar een slordige $2 biljoen geparkeerd. Nu is het vreemde dat dit RRP geld eigenlijk heel liquide is, want na 24 uur wordt het geheel ongedaan gemaakt. Echter, als het geld daarna weer in de RRP wordt gezet, neemt het een lange termijn karakteristiek aan, waardoor de toename in de RRP wel degelijk voor een lange tijd de liquiditeit in het financiële stelsel heeft verminderd.

Het voornoemde opkopen van lange-termijn staatsschulden, door middel van uitgeven nieuwe kortlopende schulden door de Treasury, zou de zeer grote beleggers (money market funds, MMFs) kunnen verleiden tot het niet vernieuwen van hun RRP posities omdat ze dat geld nu eindelijk kwijt kunnen in de grote hoeveelheid kortlopende staatsschulden die de Treasury zal uit gaan geven. Dit zou dus tot een toename van de liquiditeit in het financiële stelsel moeten leiden, wat, via allerlei omwegen, een positief effect op de beurzen kan hebben, aldus sommige marktvorsers. Sommige van deze experts waarschuwen er echter wel voor dat het vrijkomen van zoveel liquiditeit in een korte tijdsspanne, tot hoge volatiliteit zal leiden.

Kortom, de soep wordt niet zo heet gegeten wat betreft QT en het enorme schulden uitgifteschema van de Amerikaanse overheid. Hoeveel de soep afkoelt voor deze wordt opgediend, valt moeilijk te zeggen. Het ligt er maar aan hoe lang en ver de Fed haar QT program zal voortzetten. Gezien de RRP bedragen weliswaar groot zijn en waarschijnlijk snel zullen vrijkomen, is het de vraag hoe lang deze liquiditeitsinfusie als effectief tegenwicht kan dienen.

Wat de belegger (in Amerikaanse aandelen) dan te wachten staat is moeilijk te voorspellen door de vele bewegende delen (QT, rentebeleid, Basel3 HQLA regime, Treasury uitgifte, Treasury buybacks, discount window , BTFP, etc.). Beleggers zullen een mate van carpe diem aan de dag moeten leggen om gebruik te maken van de volatiliteit, met in het achterhoofd een soort memento mori. Lekker schizofreen dus. Wel passende omschrijving van de huidige situatie op onze financiële markten (en wellicht geldt dit ook voor onze maatschappij als geheel).

Reaguursels

Dit wil je ook lezen

GeldBlog - My 2 cents

Daar is ie dan, mijn laatste column voor Geenstijl. De oude eik (sommigen zouden zeggen treurwilg) maakt ruimte voor nieuwe groei bij het roze blog.

GeldBlog - De Oostenrijkse School

Na zoveel misère, zijn zelfs veel arme mensen zich nu bewust dat het anders moet.

GeldBlog - Amerika op de pijnbank

Het nieuws sinds 2020 laat zien dat het aantal conflicten alsmaar toeneemt. En sinds 7 oktober, lijkt een nieuwe versnelling te hebben plaatsgevonden. Wie zit hier achter en waarom?

Argentinië en de Libertarische droom, deel 3

Vorige week in deel 2 (en zie ook deel 1), werd vastgesteld dat Milei weliswaar president is, maar in de verste verte niet een meerderheid heeft in de senaat noch in de Kamer van Afgevaardigden. Hij zal dus per decreet moeten regeren en de voorstellen die hij heeft gedaan hebben die route ook gevolgd. Maar kan dit juridisch?