GeldBlog - China maakt Amerika kapot?

De financiële pers staat nu vol met artikelen dat China Amerikaanse staatsobligaties aan het dumpen is en dat daarom de Amerikaanse rentes omhoog spuiten. Het einde van Amerika zou zowat voor de deur staan. Alhoewel Amerika echt wel veel problemen heeft, is een China dump er niet één van.

Eerst even uitleggen hoe obligaties werken, want niet iedere lezer zal begrijpen hoe deze instrumenten bewegen. Grofweg, een obligatie is gewoon een schuldbekentenis waarop staat wanneer de lening wordt terugbetaald en hoeveel rente (coupon) je mag ontvangen per jaar; deze bedragen zijn geprint op de obligatie. Nu zijn er twee markten die uit elkaar gehouden dienen te worden in deze context: de primaire en secundaire markt. Als Amerikaanse regering geld wil lenen, dan geeft het een staatsobligatie uit. Stel dat de staat dus $1.000 wil lenen, dan geeft een investeerder de $1.000 aan de staat en krijgt hij daar een staatsobligatie voor terug, stel met 10% rente (coupon) en terugbetaling van de $1.000 10 jaar later. Dit is een 10 jaars obligatie. De transactie tussen de staat en de investeerder behoort tot de primaire markt. Als de investeerder de staatsobligatie (obligatiehouder) na 2 jaar wil verkopen aan iemand anders, dan kan dat, en dat is een transactie in de secundaire markt (denk maar aan tweedehands). Bij deze laatste transactie, krijgt de staat dus helemaal geen geld; het is immers een transactie tussen 2 investeerders en de Amerikaanse staat zit daar helemaal niet meer tussen (de schuldbekentenis van de staat, wordt doorverkocht aan iemand anders).

Welnu, probleem is dat de coupons op voornoemde staatsobligatie vast staan op $100 (10% van $1.000). Klaarblijkelijk was 10% precies goed voor de investeerder toen hij de deal maakte met de Amerikaanse overheid (primaire markt transactie). Maar wat nu als er sindsdien vreselijke dingen op het politieke vlak gebeuren in de VS, dan wordt lenen aan de Amerikaanse staat meer risicovol. Dus als de VS dan geld wil lenen, dan zal het niet 10% maar 12% rente moeten bieden bijvoorbeeld. Voor nieuw uit te geven staatsobligaties, geen probleem (die zijn immers nog niet op papier geprint), maar wat doet de markt nou met die 2 jaar oude staatsobligatie, waar nog ieder jaar $100 op wordt betaald voor de komende acht jaar (10 jaar obligatie, waarvan al 2 jaar verlopen zijn)?

De markt wil namelijk 12%, dus een coupon van $120 en niet $100, maar de coupon is als het ware al voorgeprint (vroeger was dat echt zo, daar komt het woord coupon ook vandaan; de obligatiehouder moest het dan uitknippen en opsturen naar de regering en die maakte dan het geld over). Dus als de coupons al geprint zijn van die 2 jaar oude staatsobligatie (coupons met daarop geprint het bedrag van $100), maar men eist 12%, dan moet de waarde van de obligatie dus omlaag. Ofwel, in plaats van te handelen op $1.000 zal deze staatsobligatie nu onder de $1.000 moeten handelen. Hierdoor krijgt de eventuele nieuwe koper van deze “tweedehandse” staatsobligatie 2 voordelen: 1) de coupon van $100 op een investering van minder dan $1.000 is dus meer dan 10% en 2) over acht jaar wordt hij afgelost op die $1.000 terwijl hij er minder voor betaald heeft; hij maakt dus een kapitaalswinst (koopt onder de 1.000 en wordt afgelost op 1.000). Deze twee voordelen bij elkaar moeten er voor zorgen dat de koper in totaal 12% per jaar gaat maken, wat passend is voor de nieuwe, meer risicovolle situatie. Deze 12%, het totale rendement wat men eist, heet Yield To Maturity (YTM) en is de huidige 10 jaars Amerikaanse rente in dit voorbeeld.

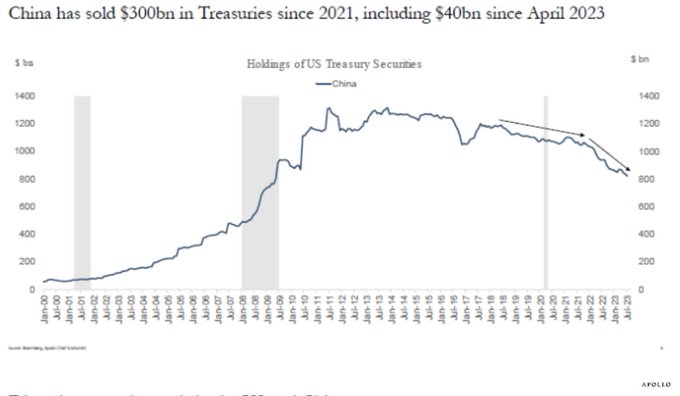

Dus de markt denkt nu dat China heel veel Amerikaanse staatsobligaties (die het in bezit had, zie dollar recycling) aan het verkopen is in de secondaire markt. En als er zoveel wordt verkocht, dan daalt de koers op deze staatsobligaties en stijgt dus de yield to maturity op deze staatsobligaties (de verkoper moet steeds verder de prijs laten zakken waardoor de voordelen voor de eventuele nieuwe koper stijgen, zoals hierboven beschreven). Ofwel, Amerikaanse rentes stijgen, fors en snel.

De experts wijzen dan ook naar die snel oplopende rentes (zie bovenstaande grafiek) en linken dat aan de oplopende geopolitieke spanningen tussen Amerika en China. Zo wijzen zij op alle plannen waar China bij betrokken is, om de wereld van de dollarstandaard af te halen. De wat extremere experts stellen dan ook dat dit de ondergang is van de dollar. Ook verwijzen zij naar het TIC rapport, waarin wordt aangegeven hoeveel elk land aan Amerikaanse staatsobligaties aanhoudt en u raadt het al, de TIC data laten een enorme daling zien bij de Chinezen. Dus, de Chinezen zijn verantwoordelijk voor de opgelopen rentes in de VS en de nakende ondergang van de dollar!

Maar daar valt veel op af te dingen. Zoals wel vaker betoogd, laat de TIC data niet alles zien. Zo heeft China de dollar zeker geen vaarwel gezegd: het investeert nu flink in MBS, ofwel mortgage backed securities (Amerikaanse hypotheken), dus van het argument dat China geen vertrouwen heeft in de dollar, of Amerika pijn wil doen, daar blijft weinig van over.

Verder zijn er ook saai technische redenen waardoor China wel eens veel meer Amerikaanse staatsobligaties kan hebben dan de TIC data laten zien. China kan namelijk allerlei entiteiten gebruiken om deze Amerikaanse staatsobligaties te kopen en aan te houden, terwijl ze niet direct aan China kunnen worden toegeschreven. Zo is een Belgische partij volgens de TIC data opeens een grote houder van Amerikaanse staatsobligaties, maar het vermoeden is dat dit een Chinese partij is die Euroclear België gebruikt, waardoor het geregistreerd wordt als zijnde Belgisch.

Verder is het feit dat de dollar is aangesterkt tegen zowat elke grote valuta in de wereld nou niet echt een teken dat de wereld aan het de-dollarizen is.

Alhoewel de VS veel problemen heeft, en de hoge rente wel degelijk voor een ongeluk gaat zorgen (mijn gok: commercial real estate bij de regionale banken), is er nog lang geen sprake van de-dollarization of dumpen van Amerikaanse staatsobligaties door wie dan ook. En, het frappante is dat als de pleuris uitbreekt, iedereen naar de veiligste activaklasse vlucht (het is relatief dus), waardoor de vraag naar Amerikaanse statschulden en de dollar juist omhoog zal gaan. Daarna kan het allemaal in elkaar storten (Dollar Milkshake Theory), maar nu nog niet dus. Vraag blijft wel, waarom die rente dan wel zo oploopt…

Reaguursels

Dit wil je ook lezen

DOCU - De hoogste brug ter wereld

625 meter - in China uiteraard

Moordenaar Charlie Kirk nog steeds voortvluchtig, Trump wijst naar demonisering door extreemlinks

The morning after en the mourning after

Kijken. Totale malloot Mehdi Hasan in debat met 20 nog totalere malloten

Wat gebeurt hier in godsnaam

Hoppatee. Elon Musk begint politieke partij

We onderbreken het Stamcafé (met een geweldige Arthur van Amerongen) even voor wat: nieuws

De GeenStijl Podcast: nabeschouwing twaalfdaagse oorlog

Een podcast over het persoonlijke, het politieke, het professionele, het pietluttige en het potsierlijke