GeldBlog - Bijna $1 biljoen geparkeerd bij de Fed

In een bijdrage op dit blog van medio maart is de SLR besproken. Een tijdelijke uitzondering op de SLR zou wel of niet verlengd worden. De Fed heeft uiteindelijk besloten het niet te verlengen. Hierdoor kwam er steeds meer liquiditeit in beweging wat geparkeerd werd bij de Fed. Toen betrof het een slordige $400 miljard, wat al erg hoog was. Afgelopen week werd het record van $992 miljard neer gezet. Wat is er aan de hand en moet dit de belegger zorgen baren?

De afgelopen maanden hadden veel professionele partijen een overschot aan liquiditeit. Sommige van deze partijen hebben de mogelijkheid om dit te stallen (gedreven door risicobeheer en regulering) bij de Fed via de ON RRP (overnight reverse repuchase facility). Tot voor kort kregen deze partijen daar niets voor (0%).

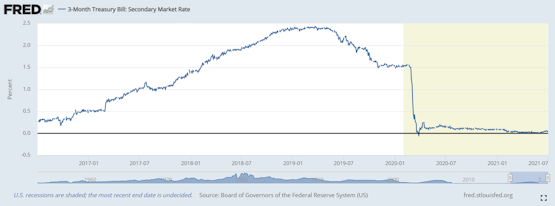

Nu is de ON RRP tarief naar 0,05% gegaan waardoor deze faciliteit nog aantrekkelijker is geworden. Nu denkt u vast wat zijn nou vijf basispunten, maar dan komt u bedrogen uit. T-Bills, kortlopende Amerikaanse staatsschulden, die leverden minder op, dus zijn veel partijen uit T-Bills in ON RRP gegaan, aldus sommige experts.

Verder steeg het liquiditeitsoverschot door het QE programma van de Fed. De Fed koopt dan obligaties met vers “geprint” geld. Hierdoor komt er dus meer liquiditeit in de financiële markten (immers, de obligatiehouder krijgt cash voor zijn obligaties die hij aan de Fed verkocht heeft). Maar als de cash geen bestemming kan vinden, dan wordt deze dus bij via ON RRP geparkeerd bij de Fed. In ruil voor de cash, geeft de Fed weer obligaties als onderpand, waarmee QE eigenlijk ongedaan wordt! Immers, de Fed koopt obligaties, de obligatiehouders krijgen dus cash, die stallen de cash via de ON RRP bij de Fed en krijgen in ruil daarvoor obligaties (die ze dus net aan de Fed hadden verkocht) als onderpand. Grappig, nietwaar?

Daarnaast heeft de Amerikaanse overheid een rekening bij de Fed (TGA) die ook voor extra liquiditeit in de markt zorgt, wat wederom geen bestemming kon vinden en dus via de ON RRP bij de Fed terecht kwam.

Nu staat er dus bijna een biljoen dollar gestald bij de ON RRP. Nou was dit een einde maand bedrag, wat door window dressing altijd een piek laat zien. Toch staat er nu nog meer dan 700 miljard geparkeerd. Enkele marktvorsers denken dat het bedrag tussen de $1,5 tot $2 biljoen kan uitkomen, door buybacks van bedrijven en door o.a. Money Market Funds die naar ON RRP gaan roteren.

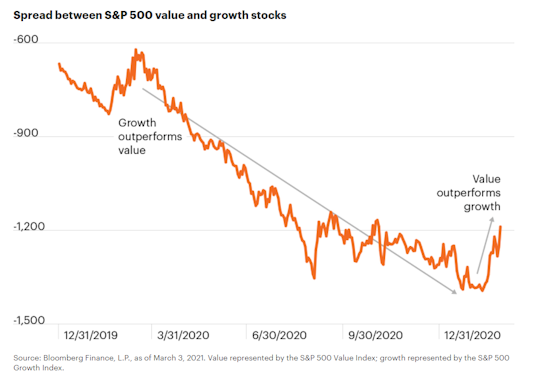

De Fed lijkt alles op alles te zetten om te voorkomen dat de T-Bills negatief gaan (negatieve rente). Hierdoor zou de Fed Funds Rate kunnen verhogen, maar dat zou de markt kunnen opvatten als een algemene renteverhoging (is niet het geval, maar perceptie kan de overhand krijgen). Mocht de Fed toch deze route aandurven en de markten interpreteren dat als een draai van de Fed met betrekking tot de algemene rente, dan kan de obligatiebeurs een heftige beweging laten zien (staatsobligaties gaan dan in prijs omlaag en dus current yields omhoog). Iets wat eerder te zien was met de zogenaamde Taper Tantrum. Vraag is dan wat de aandelenmarkten gaan doen, want bij de taper tantrum in 2013 gebeurde er weinig aldaar, maar nu zou een stijgende yield wellicht meer impact hebben op aandelenbeurzen omdat we dichter bij de zero-bound zijn. Binnen de aandelenmarkt zal het gevecht tussen groei- een waardeaandelen weer oplaaien.

Een andere optie is dat de Fed de rit even uitzit en wacht tot de regering T-Bills gaat uitgeven voor de financiering van de tekorten op de begroting (maar dan moet er wel een akkoord komen over het schuldenplafond). Veel liquiditeit zou dan in T-Bills vloeien (tegen een iets hogere yield). Dit zou veel liquiditeit die nu bij de Fed geparkeerd staat als het ware opzuigen. Sommige experts zeggen dan ook (min of meer in tegenstelling tot voorgaande) dat er een tekort is aan kwalitatief goed onderpand, zoals T-Bills, en dat daarom nu zoveel geld geparkeerd staat bij de ON RRP.

Wie er gelijk heeft, is vooralsnog onbekend, maar tot het moment dat er genoeg T-Bills naar de markt komen, moet de Fed extra voorzichtig zijn om een repo meltdown zoals in september 2019 te voorkomen. Spannende tijden dus bij de Fed en dientengevolge wellicht ook voor de belegger.

Reaguursels

Dit wil je ook lezen

GeldBlog - Fed breekt eurozone op

De Federal Reserve heeft besloten dat het welletjes is. Nou ja, een beetje dan. Maar dit kleine beetje kan genoeg zijn om de eurozone in een crisis te storten.

Zomaar 10 dingen die u kunt kopen van 5 uurtjes parkeergeld in Amsterdam

Het parkeren in Noord-Korea aan den Amstel wordt weer eens duurder: 7,50 per uur. Dat is 15 euro per 2 uur, 22,50 per 3 uur, 30 euro per 4 uur, 37,50 euro per 5 uur! DAAR KUN JE OOK HEEL VEEL ANDERE LEUKE DINGEN VOOR KOPEN